体育鞋服巨头耐克公司新财季业绩高于市场预期,大中华区市场保持六个季度连续增长。

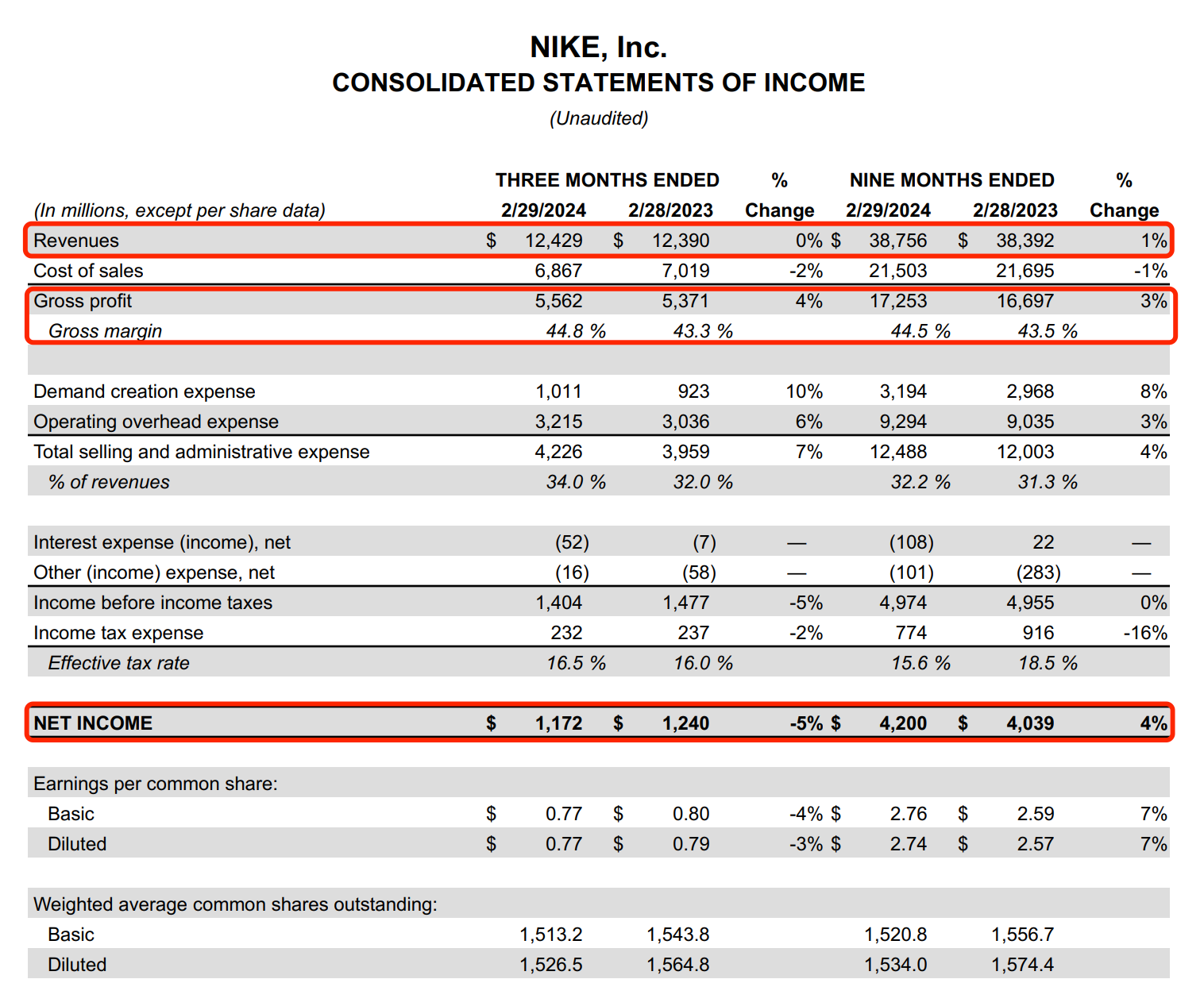

美东时间3月21日,耐克公司(NYSE:NKE)披露截至2024年2月29日的2024财年第三财季财务业绩。第三财季实现营收124.29亿美元,超出市场预期,同比持平。实现净利润11.72亿美元,超出市场预期,同比下降5%。摊薄后每股收益为0.77美元,超出市场预期,同比下降3%。

2024财年前三财季,耐克实现营收387.56亿美元,同比增长1%;实现净利润42亿美元,同比增长4%。

主要财务数据

财报显示,第三财季耐克集团毛利率增长1.5个百分点,达到44.8%,主要由于战略定价举措以及海运和物流成本下降所推动,但部分被较高的产品投入成本和重组费用所抵消。库存为77亿美元,同比下降13%,反映出单位数量的减少。

耐克集团总裁兼首席执行官唐若修(John Donahoe)表示:“我们正在做出必要调整,以推动耐克下一阶段增长。我们已经取得进展,正在构建一个长期的全新创新周期,讲述更具影响力的品牌故事,并携手我们的经销商合作伙伴一起发展扩大整个市场。”

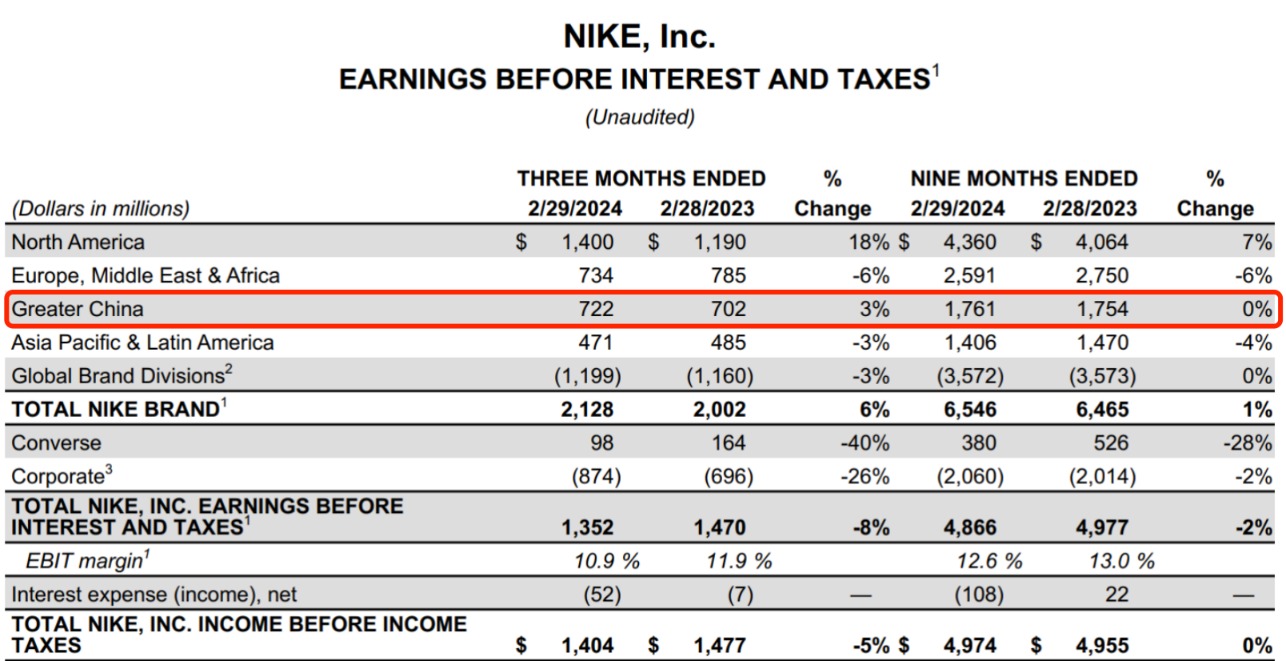

具体来看,按品牌分类,第三财季,耐克品牌的收入为119亿美元,同比增长2%,主要由于北美、大中华区和亚太和拉美地区的增长被欧洲、中东和非洲地区的下滑所抵消;耐克品牌息税前利润(EBIT)为21.28亿美元,同比增长6%。匡威品牌(Converse)的收入为4.95亿美元,同比下降19%,剔除汇率因素同比下降20%,主要是由于北美和欧洲业务的下滑;匡威EBIT为0.98亿美元,同比下滑40%。

按渠道划分,第三财季耐克自营业务营收为54亿美元;耐克品牌数字业务营收同比下降3%,在汇率不变基础上下降4%;批发营收为66亿美元,在报告和汇率不变基础上同比增长3%。

分品类划分,第三财季耐克品牌中,鞋类收入占比最高,近七成,达81.62亿美元,同比增长2%,在汇率不变的基础上同比增长3%。服饰收入为32.9亿美元,下降3%。装备收入为4.87亿美元,同比增长21%,在汇率不变的基础上增长20%。

分品类营收数据

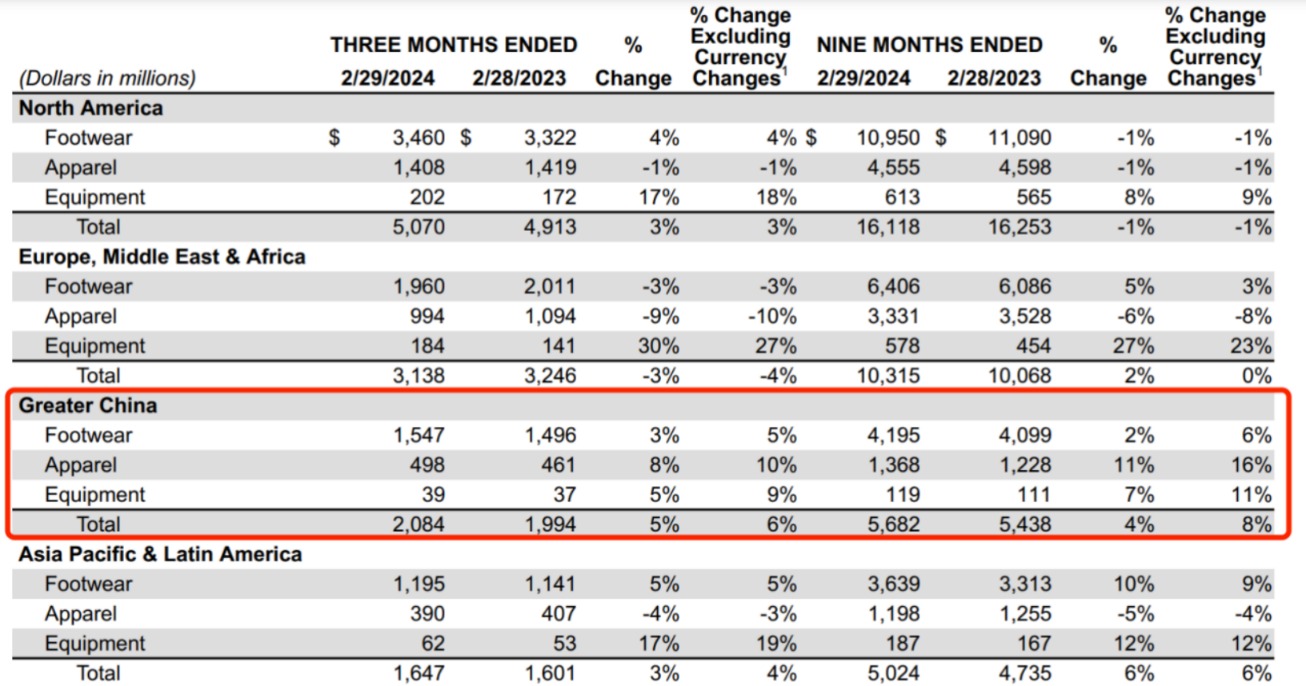

分地区来看,北美市场和大中华区均表现优异。其中,中国国内运动消费市场持续升温,耐克大中华区第三财季实现营收达20.84亿美元,同比增长5%,在汇率不变基础上同比增长6%,保持六个季度连续增长。

具体来看,大中华区在汇率不变基础上,鞋类同比增长5%、服饰类同比增长10%、装备类同比增长9%。大中华区EBIT为7.22亿美元,同比增长3%。此外,大中华区是除北美市场外,第三财季唯一实现盈利正增长的地区。

分市场营收数据

EBIT数据

该季度,耐克加速扩展社交电商布局,耐克中国方面表示,未来耐克将会持续通过多个线上渠道创新运营生态,推动在华业务的规模化增长和发展空间。

此前,耐克在第二财季财报指出,集团正在寻找机会,在未来三年内累计节省达20亿美元的成本,其中就包括简化产品分类。由于警告未来几个季度的需求疲软,该公司还下调了销售指引。

耐克此次也重申此前对2024财年的预测,全年收入预计将增长约1%。耐克高管还在财报电话会上发布了2025财年指引,预计2025财年的收入和利润将同比增长,但没有透露增长幅度。其中,耐克首席财务官Matthew Friend表示,由于全球宏观前景疲软,耐克正谨慎计划,将2025财年上半年的收入下降到低个位数。

在财报后的电话会议上,公司高管们还承认,耐克失去了跑鞋市场的份额。Matthew Friend告诉投资者,公司正在削减Air Force 1等经典鞋款以及Pegasus跑鞋的供应,公司将重点专注于开发即将推出的新鞋款。

据外媒报道,与五年前相比,此举对耐克而言是一个重大转变,当时乔丹(AJ)品牌的篮球鞋、Air Force 1和Nike Dunk等球场风格的篮球鞋推动了耐克运动鞋的销售。然而,近段时间消费者在市场上有了新的宠儿。

耐克仍然被认为是运动鞋和服装领域的市场领导者,但该类别变得更加拥挤。外援援引分析师表述称,耐克的系列产品失去了焦点,在创新方面也已落后,使得部分市场份额让给了Hoka和On Running等新进入者,以及Brooks Running和New Balance等传统品牌。

据外媒报道的数据显示,今年2月,Dick's Sporting鞋类市场份额从2023年10月的6.1%增至8.2%,New Balance的市场份额从4.6%增至5.4%。这与耐克的乔丹形成鲜明对比,根据YipitData的数据,从10月到2月,耐克乔丹品牌的市场份额仅徘徊在5%以上。

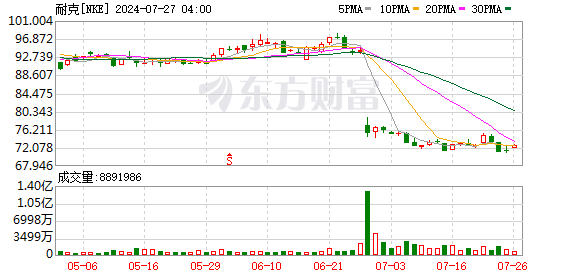

截至3月21日美股收盘,耐克涨0.55%。财报发布后,耐克盘后股价上涨约5%,但在发布2025财年指引后配资操作,股价一度下跌超7%,最终盘后跌5.39%。